はじめに

コロナが明け、世界の多くの主要株式市場は右肩上がりで上昇していました。日本でも、「貯蓄から投資」の掛け声のもと、新NISAも後押しし、株式投資をはじめる個人投資家も増えておりました。

NISA利用状況(2024年1-3月)日本証券業協会資料より

しかし2024年8月5日、日本の株式市場は大きな衝撃を受けました。日経平均株価が過去最大の下げ幅を記録し、多くの投資家に動揺を与えました。この出来事は、私たちに資産運用における重要な教訓を与えてくれています。

市場の変動は避けられない

株式市場の短期的な変動は避けられません。今回の下落は極端でしたが、長期的に見れば株価は経済成長とともに上昇傾向にあります。これは過去の歴史が証明しています。賢明な投資家は、このような下落を買い増しの好機と捉えることができます。

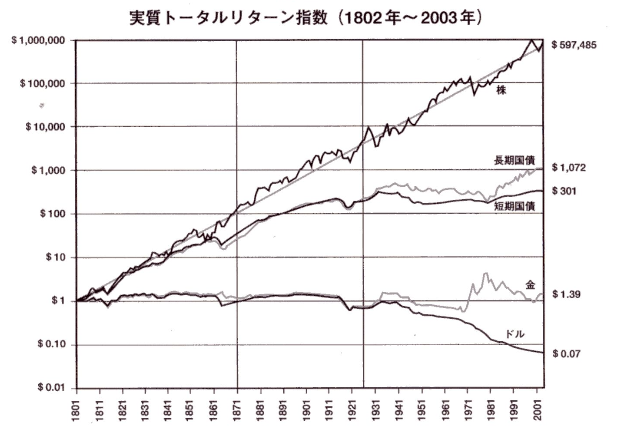

上記グラフは、ジェレミー・シーゲル著「株式投資」からの抜粋です。

もし200年前に1ドルを投資し、

株式で運用していれば、597,485ドル(約60万倍!)

債券で運用していれば、1,072ドル(約1千倍)

金で運用していれば、1.39ドル(ほぼ価値変わらず)

になっています。一方現金でタンス預金していたら、インフレに勝てずたったの7セントの価値になってしまうわけで、資産運用が大切かがわかるグラフです。

分散投資の重要性

しかし、より安定した資産成長を目指すなら、「分散投資」が鍵となります。分散投資とは、リスクを分散させるために複数の異なる資産に投資することです。例えば:

- 株式と債券の組み合わせ

- 国内株と外国株の組み合わせ

- 先進国市場と新興国市場への投資

- 個別株とETF(上場投資信託)の組み合わせ

- 異なる産業セクターへの投資(例:自動車産業のトヨタとテスラ)

挙げればきりがありませんが、できる限りの分散をするのが得策です。

効果的な分散投資の方法

個人投資家にとって、十分な分散投資を行うのは限られた資金では難しい場合があります。そこで注目したいのが「香港の米ドル建て貯蓄型保険」です。これは保険商品の形を取っていますが、実質的には長期資産運用のための金融商品です。

メリット

- 通貨分散:米ドル建てで、日本円・台湾ドル以外の通貨エクスポージャーを得られる

- 信頼性:大手保険会社による運用で高い信用力

- 自動的な分散投資:世界中の株式や債券に分散投資(年間4-6%程度の期待リターン)

- 元本確保オプション:一定期間後の元本確保が可能な商品もある

デメリット

- 為替リスク:将来日本円や台湾ドルに換金する際の為替リスクがある

- 余分なコスト:保険会社が運用手数料を取るため直接投資より手数料が高い

- 限定的なリターン:安定性重視のため、高リターンは期待しにくい

- 流動性制限:早期解約時に元本割れのリスクがある

まとめ

投資にはリスクがつきものですが、それを適切に管理することが重要です。台湾滞在中に貯まった余剰資金を運用するにあたり、台湾滞在中にお申込みができる香港の米ドル建て貯蓄型保険は、あなたの資産ポートフォリオのリスク低減に役立つ可能性が大いにあります。詳しい情報や個別相談をご希望の方は、ぜひお気軽にお問い合わせください。