前回資産運用に必要性についてお話しました。資産運用は、全ての人が行うべき社会貢献と言えます。あなたが株を買い、その会社を応援し、その会社の従業員が頑張ってよりよいものを作り、世の中の人々の生活を豊かにする。その会社が得た利潤の一部を分け合うことで、お金を出してもらった企業も、お金を出したあなたも、商品を購入した人も、そこに関係する全ての人が豊かになれるのが、資産運用の本質です。

では具体的な運用手法は色々ございますが、まずあなたに取り入れていただきたい方法は、「定額積立投資」です。

定額積立投資は、『資産形成の王道』と言われており、少額から始められるのがメリットです。その投資手法はとてもシンプルで、毎月(毎年)一定額をコツコツ積み立てるだけです。定額積立投資は大きく2つのメリットがございます。

1.リスクの軽減

一つ目のメリットは、投資のタイミングを分けることでリスクの低減が可能になります。

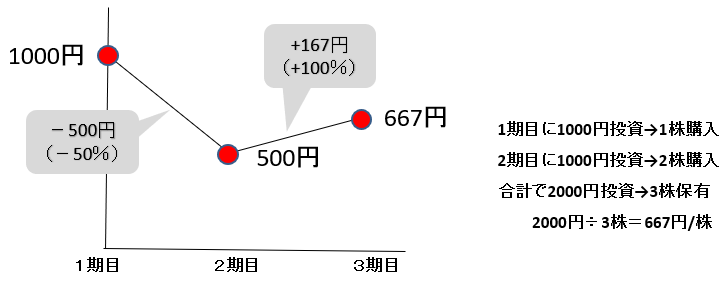

例えばある企業の株(株価1,000円/株)を、あなたが1000円投資したとします。(上記図1期目)

この時点での投資金額は1000円で1株保有です。しかしその後リーマンショック級の経済危機に見舞われ、株価はマイナス50%、500円になってしまったとします。今500円になってしまった株価は、何パーセント上昇すればあなたは±ゼロ(投資元本)になるでしょうか。

答えはプラス100%です。50%下げたのだから50%上げれば元通り、ではないのです。株価500円のプラス50%は750円です。つまりその倍、プラス100%でようやく元本の1000円に戻ります。これで判ることは、一度下げると、元に戻すのに結構な労力が必要だということです。これが一括投資のリスクです。

では同様のマーケットで、定額積立投資だとどうなるでしょうか。

まず1期目に1000円投資します。この時1株購入できます。

続いて2期目も定額投資ですから1000円投資します。この時は1株500円ですので、2株購入します。

2期目の時点では、合計2000円投資し、保有株数は3株(1期目に1株、2期目に2株で合計3株)となります。2000円÷3株=1株当たりの平均単価、つまり1株当たり667円です。株価が667円に戻せば、定額積立投資の場合は元本に戻ります。先ほどの一括投資の場合はプラス500円(100%)で元本でしたが、定額積立投資は、167円(33.4%(500円から667円になるのに必要な上昇幅))上がるだけでとりあえず元本に戻せるのです。つまり投資するタイミングを分けたことで、価格変動リスクが軽減できるのです。

2.リターンの増加

続いて2つ目のメリットは、定額購入し続けることで、購入単価が下がり、結果的にリターンの増加につながります。こちらはガソリンの購入例でみてみます。

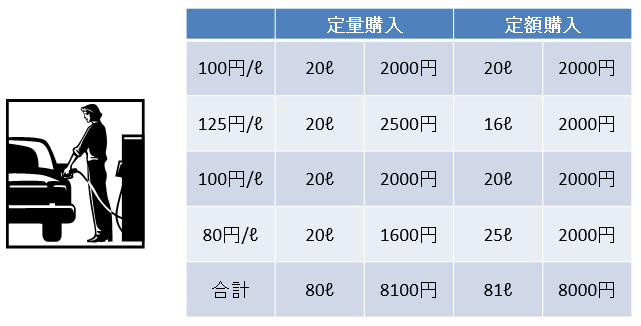

ここではガソリンの給油に4回行ったとします。ガソリンの値段は、都度上下しており、定量購入は毎回20リットルずつ(ガソリンランプが点滅したら満タン給油するタイプの方)、定額購入は毎回2000円分(おつりが面倒なのでいつも同じ金額入れる方)購入します。

定量購入の方は、ガソリンの値段によって、毎回支払金額が変わり、4回の合計は8100円、80リットル購入できました。

定額購入の方は、買えるガソリンの量が毎回変わり、4回で合計8000円、81リットル購入できました。結果として、定額購入がより安く買うことができました。

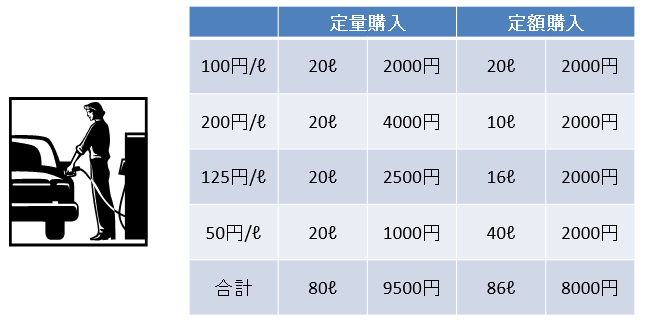

次は、先程と同じように4回給油をしますが、ガソリンの値段の上下変動幅を更に大きくしてみました。先程はガソリンの値段が、80円から125円の間で変動しましたが、今回は50円から200円の間で大きく変動しており、株式投資はこれに近いイメージかもしれません。

まず20リットルの定量購入ですと、4回で9500円、80リットルの購入となりました。

一方定額購入は、4回で8000円、86リットル購入できました。今回も定量購入より定額購入の方がより安く多く購入できました。

上記2例をご覧いただきました通り、価格変動する場合、購入のタイミングで結果が大きく変わります。そのタイミングによる良し悪しは、下記のように振り分けることができます。

できることならAさんのような投資をしたい、と誰もが思います。安値だけ上手に拾い、高値を避けることができれば、必ず上がった時に大きな収益を見込むことができます。しかしAさんのような投資判断は、プロの投資家でさえもかなり難しいです。Aさんになっているつもりが、ふたを開ければEさんになってしまった、といった話も多いにございます。今の価格が高値か安値か、その答えは未来にしかなく、結局タイミングをみた投資は難しいのです。

ではその価格変動するマーケットに、定額積立投資で対抗するとどうなるでしょうか。実は自動的にBさんになることができます。(定量購入はCさんです。)

実際に毎回定額2000円分のガソリンを給油すると決めたことで、高い時は少ししか買えませんが、安い時は多く買えます。Aさんになることは難しいと受け入れ、定額積立投資を何も考えず続けることで、結果的にAさんにつぐBさんに自動的になれるのです。

また定額積立投資は精神的な面でも優れています。一般的な投資家心理において、下げ相場はネガティブになりがちですが、定額積立投資をしている人にとって下げ相場は、既存の保有分は、時価ベースでは一時的に下がていても、新規追加購入分は、以前よりさらに安く買えるチャンスととらえることができ、平均購入単価を下げることになり、いずれまたマーケットが戻った時にしっかり収益を上げることができるからです。

もうこれしかない!「強制天引き」

以上定額積立投資を魅力をご紹介してまいりましたが、いかがでしたでしょうか。もし定額積立投資で資産形成をされたい方は、是非『強制天引き』をご実践ください。

ご相談者の中には、余裕資金ができたら資産運用をスタートしたい、という方がいらっしゃいますが、そういった方は、残念ですがよほどご自身に厳しくなければ、なかなかスタートが切れません。理由は大抵の方が「パーキンソンの法則(収入に対して支出は限りなく膨張する、要はお金はあるとあった分だけ使ってしまうという、ちょっと耳が痛い法則です。)」にハマってしまうからです。そこで発想を逆にします。

今あるご自身の収入から、まず積み立て分を先に天引きし、残った分で生活を切り盛りするようにします。

毎月一定額減りますので、生活がしんどくなりそうな気がするかもしれません。しかし世の中を見渡してみれば、その差し引いた後のお金で生活されている方々、もしくはそれ以下で生計を立てている方々はこの世の中に五万といるのではないでしょうか。そうやって少しずつでもいいので積立を始めていくのです

例えば、3万円を40歳から毎月積み立てていけば、何の運用をしなくても、25年後の65歳時に900万円を貯めることができます。少し生活を切り詰めて、積立を愚直に続けるだけで900万円です。更に運用リスクを取れるのであれば、確定拠出型年金、積立NISA、iDeCo、企業年金、オフショア積立商品など色々な方法がございます。具体的な方法については、いつでもご相談ください。

おすすめです!!

「私の財産告白」の著者、本田清六は、20代から「四分の一天引き貯金」を実直に実践し、巨額の資産を築いた昭和初期の偉人です。彼から学べる資産運用の姿勢は多くありますので、もしお金持ちになりたい、資産運用に失敗したくない方は、是非一度手に取っていただきたいお勧め図書です!